| PO-SUC-012 | Procedimento Operacional | Data: 20/09/2019 Versão: v1 |

|---|---|---|

| Empresa Farmarcas |

Frequência de utilização Mensal |

Tempo de execução Não medido |

| Elaborado por Marcelo Dantas |

Revisado por Stefanye Abdalla |

Executado por Anjos |

O que?

O relatório de lucratividade é uma das obrigatoriedades da loja para com a rede, todos os meses os Anjos analisam os relatórios de lucratividade de cada uma das lojas pertencentes a seu painel, com o intuito de diagnosticar quais erros estão influenciando no resultado de determinados grupos e/ou produtos.

Recebemos dois relatórios, sendo o primeiro o relatório de lucratividade por grupo e o segundo o relatório de lucratividade por produto. Ambos são enviados pelo associado até o segundo dia útil de cada mês.

Quando?

O associado deve enviar dentro dos dois primeiros dias úteis de cada mês.

Como?

O anjo recebe o relatório e confere, salva na rede, preenche o follow up, realiza as análises e envia o feedback para o associado.

Lojas recém inauguradas

O anjo deve agendar com o responsável da loja o treinamento do relatório de lucratividade, a fim de auxiliá-lo na emissão do relatório de lucratividade por grupo e por produto.

Deve explicar a estrutura e a maneira como as análises são fundamentadas também.

Prioridade de análises com critérios de URGENTE X IMPORTANTE

Os relatórios URGENTES são aqueles em que o anjo consegue diagnosticar que o perfil da loja apresenta alguma anomalia gritante: grande número de erros de entrada, erros operacionais em geral, associado não participativo, não correção do último relatório. Neste caso, suas análises devem ser feitas prioritariamente, de acordo com o grau de urgência.

Os relatórios classificados como IMPORTANTES são aqueles que apresentam menor número de erros ou que não exigem acompanhamento tão próximo. Neste caso, as análises devem ser feitas apenas após os relatórios URGENTES.

IMPORTANTE

– As análises devem ser feitas separadamente de acordo com o tipo de relatório.

Relatório de lucratividade por grupo

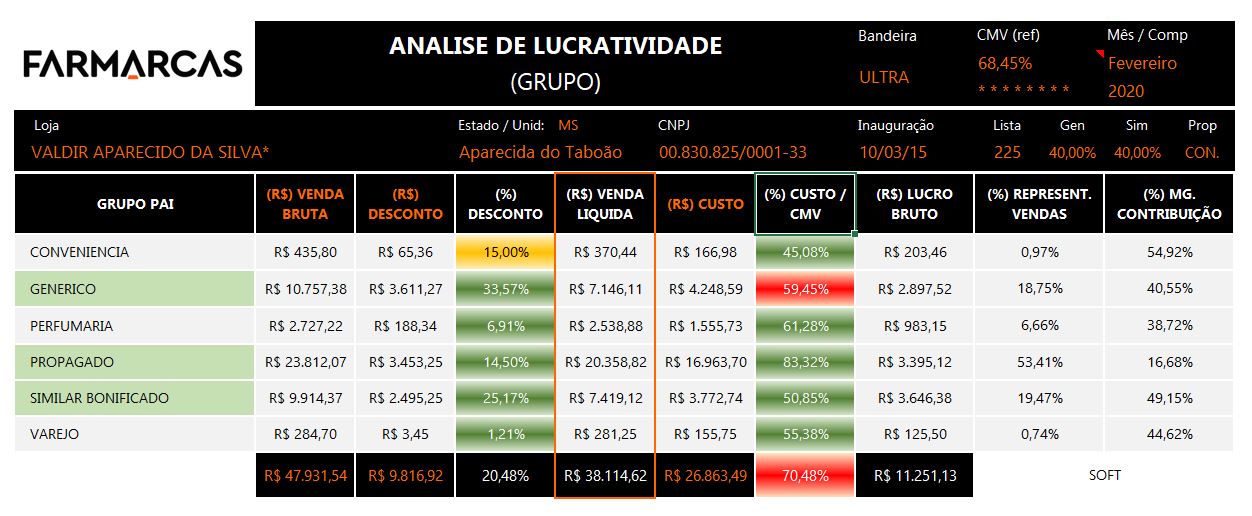

Consolida as informações das transações efetuadas dentro do período solicitado, e as separa de acordo com o Grupo principal (categoria do produto).

A Farmarcas possui um modelo padrão para a organização e disposição destes grupos, que auxiliam na análise primária feita pelo anjo, e também facilita a leitura para o associado no momento de efetuar o lançamento do PAI (Representatividade), são eles:

– Propagado

– Similar bonificado

– Genérico

– Manipulado*

– Perfumaria (não medicamento)

– Suplemento alimentar* (não medicamento)

– Varejo (não medicamento)

– Serviços* (não medicamento)

– Conveniência (não medicamento)

A loja não tem a obrigatoriedade de trabalhar com todos os grupos disponíveis, necessitando apenas, adapta-los a sua realidade. Desta forma, as lojas que não possuem laboratório de manipulação não terão o grupo “MANIPULADO” vinculado em seu sistema, porém, lojas que possuem mix variado de não medicamentos, por exemplo, deverão separa-los corretamente de acordo com sua categoria principal.

Exemplo:

– Água, chocolate, barra de cereal, adoçante – Grupo Principal: Conveniência;

– Chupeta, seringa, alicate de unha – Grupo Principal: Varejo;

– Desodorante, hidratante corporal, shampoo – Grupo Principal: Perfumaria;

– Ômega 3, Cartamus, LipoCorp – Grupo Principal: Suplemento Alimentar;

O associado pode definir quais Sub-grupos estarão ligados aos Grupos Padrões, de acordo com o que lhe convier, desde que, não omita um grupo existente, ou adicione um que fuja a regra.

Relatório de Lucratividade por Grupo – Análise de indicadores

Após analisar a disposição dos grupos, o Anjo analisará os indicadores apresentados.

CMV (Custo da Mercadoria Vendida) é um dos indicadores mais importantes para analisar a saúde financeira da loja.

O CMV é o valor pago pela mercadoria ao fornecedor direto (distribuição ou indústria), e sua leitura permite compreensão sobre o montante de sobra para arcar com as despesas variáveis, fixas e medir o percentual de resultado líquido.

– A análise deve ser feita sobre a informação em percentual (%CMV)

– Considerar o valor da venda líquida ao fazer o cálculo percentual:

| Venda Líquida | Valor Total de Custo | (%) CMV | Valor Total de Custo / Venda líquida x100= 47,54% | ||||||

| 72.572,07 | 34.497,89 | 47,54 | |||||||

– Cada produto possuí um valor específico, o dado apresentado neste relatório é referente ao custo de todos os produtos. Quando analisado em coluna, é referente ao custo de todos os produtos de determinada categoria, quando analisado em linha é a somatória total dos produtos.

| Grupos | Venda Líquida | Custo | % Custo | ||||

| SIMILAR BONIFICADO | 12.626,06 | 6.421,04 | 50,86 | ||||

| PROPAGADO | 49.415,31 | 43.191,04 | 87,40 | ||||

| GENÉRICO | 28.113,51 | 13.279,90 | 47,24 | ||||

| Total | 94.597,98 | 66.111,18 | 69,89% |

Para realizar a análise sobre o CMV geral, devemos utilizar como base a média de CMV de cada rede.

A média serve apenas como parâmetro para entendermos a realidade das demais lojas do grupo, não existindo um valor ideal. Devemos considerar as seguintes informações ao analisar o CMV geral:

-Verifique o desconto médio praticado para identificar o perfil de desconto que a loja pratica;

-Verifique o CMV geral e de cada grupo, o CMV alto não significa que esta errado ou que a loja está comprando mal, é necessário analisar loja a loja.

-O CMV baixo não significa que a loja esta comprando bem ou que esta saudável, é necessário analisar loja a loja também.

-Em grande parte das vezes, o CMV alto é uma consequência de erros ocorridos durante o processo de entrada de mercadoria e parametrização dos cadastros para obter o valor de custo correto. Isso pode ocorrer por falta de atenção, por desconhecimento do processo ou por não existir um “dono” da tarefa no PDV.

| Grupo | Média CMV (%) | ||

| SIMILAR BONIFICADO | 55% | ||

| GENÉRICO | 55% | ||

| PROPAGADO | 85 a 89% | ||

| PERFUMARIA | 70 a 75% | ||

| CONVENIÊNCIA | < 70% | ||

| VAREJO | < 70% | ||

| SUPLEMENTO ALIMENTAR | < 70% | ||

| MANIPULADOS | < 70% | ||

| SERVIÇOS | ≤ 30% |

– Caso o valor do CMV (geral ou de algum grupo) esteja muito acima da média da rede, é necessário aponta-lo ao associado como “ponto de atenção”, citando a discrepância que está ocasionando tal índice.

– Para identificar com maior precisão as distorções encontradas, analise o relatório de lucratividade por produto (item 4).

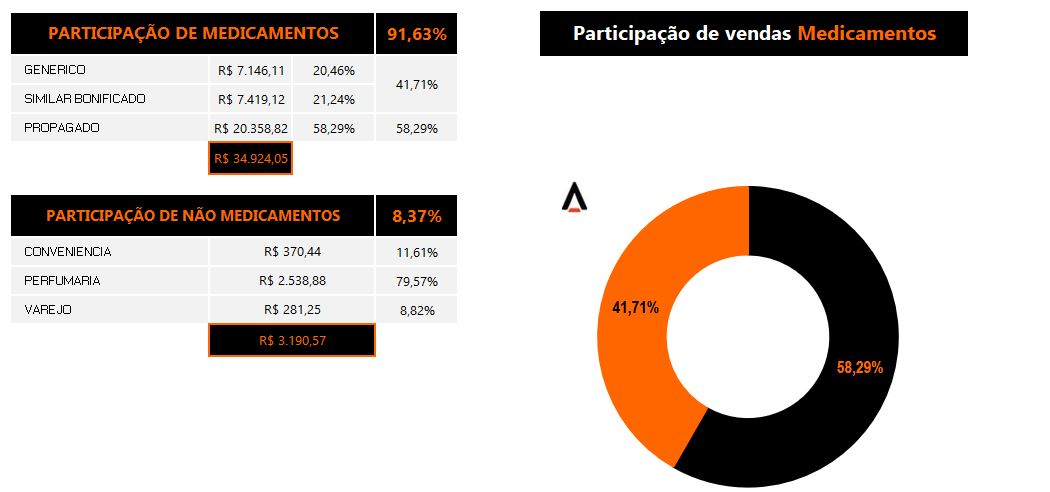

Representatividade na venda líquida

A representatividade é o índice de participação que um determinado grupo de produtos tem sobre a venda total líquida da loja.

| Grupos | Valor Total Bruto | Representatividade Bruto | Valor Total Líquido | Representatividade Líquido | |||||||||

| CONVENIÊNCIA | 731,98 | 0,41% | 653,36 | 0,7% | |||||||||

| VAREJO | 797,75 | 0,45% | 770,97 | 0,8% | |||||||||

| PERFUMARIA | 3.281,92 | 1,84% | 3.014,78 | 3,4% | |||||||||

| SIMILAR BONIFICADO | 29.561,35 | 16,59% | 12.626,06 | 13% | |||||||||

| PROPAGADO | 63.607,07 | 35,70% | 49.415,31 | 52% | |||||||||

| GENÉRICO | 80.215,97 |

|

28.113,51 |

|

|||||||||

| Total | 178.200,03 | 100,00 | 94.597,98 | 100,00 |

– R$ 80.215,97 representa 45,02% de R$ 178.200,03

– R$ 28.113,51 representa 30,00% de R$ 94.597,98

– No relatório a representatividade é feita sobre o valor total (100%) dos produtos, mas o ideal para realizar uma análise assertiva é separar entre Medicamentos e Não Medicamentos:

| Grupos | Valor Total Bruto | Representatividade Bruta | Valor Total Líquido | Representatividade Líquida | |||||||||

| CONVENIÊNCIA | 731,98 | 0,41% | 653,36 | 0,7% | |||||||||

| VAREJO | 797,75 | 0,45% | 770,97 | 0,8% | |||||||||

| PERFUMARIA | 3.281,92 | 1,84% | 3.014,78 | 3,4% | |||||||||

| SIMILAR BONIFICADO | 29.561,35 | 16,59% | 12.626,06 | 13% | |||||||||

| PROPAGADO | 63.607,07 | 35,70% | 49.415,31 | 52% | |||||||||

| GENÉRICO |

|

45,02% |

|

30% | |||||||||

| Total | 178.200,03 | 100,00 | 94.597,98 | 100,00 |

– R$ 80.215,97 representa 46,26% de R$ 173.384,39 – valor obtido com a venda de medicamentos

– R$ 28.113,51 representa 31,18% de R$ 90.154,88 – valor obtido com a venda de medicamentos

A participação de Medicamentos deve girar em pelo menos 65% da venda total. Desta fatia, pelo menos 50% deve ser de medicamentos Genéricos e Similares, para que a loja tenha lucratividade saudável.

– Caso as participações estejam distorcidas, é necessário apontar ao associado como “ponto de atenção”, neste caso, vale reforçar o foco da estratégia da rede, e o impacto que trabalhar com a curva invertida pode ocasionar.

Macro do Relatório de Lucratividade por Grupo

Para manter uma padronização e enviar para os associados todos os apontamentos necessários, o Anjo terá que colocar algumas informações na macro do relatório de lucratividade por grupo, sendo elas:

- guia BASE – colar o GRUPO PAI, VENDA BRUTA (R$), DESCONTO (R$) e CUSTO (R$) do relatório de lucratividade por grupo na macro.

2. guia FILTRO: nesta guia o anjo terá preencher os dados:

- LOJAS – Razão social da loja, retirar do Radar;

- UNIDADE – Cidade, retirar do Radar;

- ESTADO – Retirar do Radar;

- INAUGURAÇÃO – Retirar do Radar;

- CNPJ – Retirar do Radar;

- LISTA – Código da lista, retirar do Plugpharma;

- GENÉRICO – lista de desconto do grupo genérico, retirar do Plugpharma;

- SIMILAR – lista de desconto do grupo similar, retirar do Plugpharma;

- PROPAGADO – lista de desconto do grupo propagado, retirar do Plugpharma;

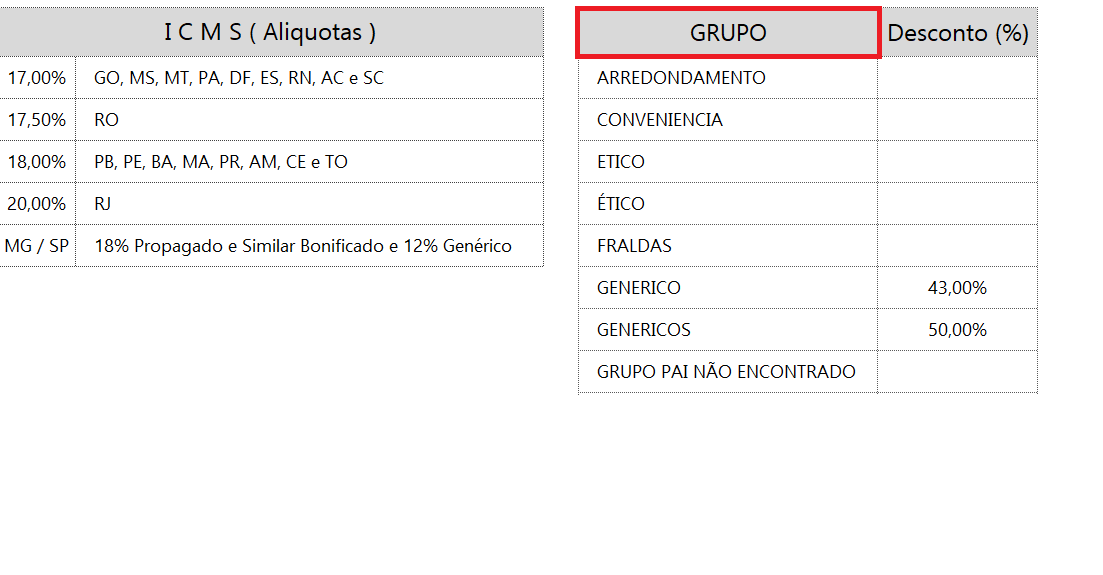

- ICMS – alíquota do estado, retirar do Plugpharma;

- BANDEIRA – Retirar do Radar;

- ERP – Sistema de venda, retirar do Radar.

Exemplo:

Ao preencher todos os dados na macro, na guia FARMARCAS os dados serão preenchidos automaticamente, de acordo com as imagens abaixo:

PONTOS IMPORTANTES:

As colunas de desconto (%) e CMV (%) serão comparadas com o desconto da lista e CMV recomendável, quando os indicadores da loja estiver muito acima ou abaixo, três cores aparecerão sendo: verde, amarelo ou vermelho.

- Verde – dentro do recomendado;

- Amarelo – ponto de atenção;

- Vermelho – acima do recomendado.

No caso dos descontos, ocorrerá a variação com base na lista praticada da farmácia (no caso das lojas POPULARES), já o CMV levará em conta os percentuais fixos da rede já mencionados anteriormente.

Se ao colar os dados o Anjo identificar que esta faltando algum valor ou grupo, é porque a loja esta trabalhando com algum grupo que não foi considerado na macro, para que seja contabilizado os valores será necessário que o Anjo acrescente o grupo faltante na guia FILTRO, na coluna Z, conforme a imagem abaixo:

Relatório de Lucratividade por Produto

Consolida as informações das transações efetuadas dentro do período solicitado, produto a produto. Sua análise auxilia na compreensão de quais os itens que estão influenciando negativamente no relatório por Grupo (consolidado). Com base nas informações extraídas, é possível pontuar ao associado as medidas necessárias para resolver possíveis anomalias, ou tratar erros que ocorrem no processo de entrada de notas. Para analisar o relatório de lucratividade por produto é necessário seguir os seguintes passos:

Editar o layout: após ser exportado do sistema o relatório virá “sujo” com informações que não auxiliam na leitura do mesmo, é necessário editar as informações para facilitar sua compreensão e leitura. O layout do relatório deve conter as seguintes informações:

| Barras | |

| 7898029550247 |

É o código de barras do produto (EAN). Caso o produto venha com o código de barras divergente do cadastrado no ABC Farma, é necessário solicitar ao associado a atualização do produto em seu cadastro com o barras oficial, e não o adicional;

| Descrição do Produto | |||

| ACERTIL 10 MG CX CT TB PLAST X 30 |

Nome comercial do produto, apresentação, dosagem e quantidade;

| Descrição do Grupo Pai | ||

| PROPAGADO |

Grupo PAI a qual o produto pertence (que deve ser conferido no momento da análise);

| Qtde. Total | |

| 2 |

Quantidade total vendida do produto em questão durante o período analisado;

| Valor Total Bruto | |

| 137,94 |

Valor total dos produtos vendidos durante o período sem considerar o desconto (em R$);

| Valor Bruto Unit. | |

| 68,97 |

Valor individual dos produtos vendidos durante o período (em R$), que sempre deverá ser equivalente ao PMC cadastrado no ABC Farma. Essa informação não faz parte da estrutura padrão do relatório, mas é imprescindível para a análise. Para inclui-lá seguir os seguintes passos:

‒ incluir coluna ( Ctrl + )

‒ dividir os valores contidos na coluna Valor Total Bruto pela Quantidade ( = VTB/Q )

‒ utilizar a opção de auto preenchimento para expandir a formula para as demais linhas

| % Desconto | |

| 20,99 |

Percentual de desconto aplicado sobre o valor unitário do produto (em %);

| Valor Total Líquido | |

| 108,98 |

Valor total dos produtos vendidos considerando o desconto aplicado (em R$);

| Valor Líquido Unit. | |

| 54,49 |

Valor individual dos produtos vendidos durante o período (em R$). Essa informação não faz parte da estrutura padrão do relatório, mas é imprescindível para a análise. Para inclui-lá seguir os seguintes passos:

– dividir os valores contidos na coluna Valor Total Líquido pela Quantidade ( = VTL/Q )

– utilizar a opção de auto preenchimento para expandir a formula para as demais linhas

| Valor Total de Custo | |

| 126,71 |

Valor total pago pela mercadoria vendida (CMV geral em R$);

| Custo Médio Unit. | |

| 63,36 |

Valor pago por unidade vendida (CMV unitário em R$). Essa informação não faz parte da estrutura padrão do relatório, mas é imprescindível para a análise. Para inclui-lá seguir os seguintes passos:

– incluir coluna ( Ctrl + )

– dividir os valores contidos na coluna Valor Total de Custo pela Quantidade ( = VTC/Q )

– utilizar a opção de auto preenchimento para expandir a formula para as demais linhas

– utilizar sempre como base o custo médio do produto

| % Custo | |

| 116,27 |

Percentual de comprometimento do valor recebido com o custo da mercadoria (CMV em %);

| Valor Total de Lucro | |

| -17,73 |

Lucro obtido com a venda do produto (em R$);

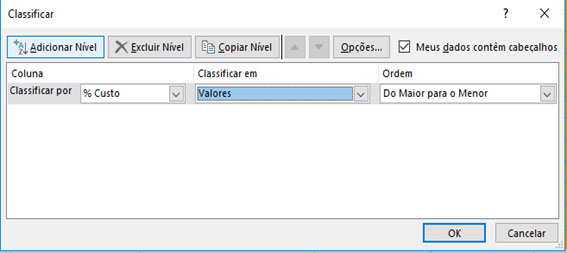

Análise por ordem de CMV

Após editar o layout do relatório é necessário filtra-lo por ordem de CMV, considere todos os produtos que apresentam CMV acima de 99% para realizar a análise.

– Selecionar todas as colunas

– Classificar por: % Custo > Classificar em: Valores > Ordem: do maior para o menor

Utilizaremos os produtos que apresentarem CMV acima de 99% como base de “corte” para efetuar as análises, pois, para o software house produtos que apresentam CMV acima de 100% são tidos como prejuízo. A análise servirá para que possamos entender se de fato o produto apresenta prejuízo para a loja, ou se, trata-se de um falso prejuízo, que ocorre principalmente no caso de erro no cadastro do produto.

O que podemos considerar prejuízo?

O desconto aplicado impactará diretamente o CMV do produto, pois o cálculo do CMV é feito em cima do valor líquido (bruto – desconto). Desta forma, caso a loja pratique descontos muito agressivos em produtos que não obteve boa negociação de compra (Sell In), seu CMV ficará negativo (acima de 100%), o que de maneira simplificada, quer dizer que o produto não será capaz de “se pagar”.

Analisando o produto acima podemos ver as seguintes informações:

– O produto Beclosol 50 microgramas – Spay aquoso com 200 doses, é um medicamento Propagado.

Apenas uma unidade do produto foi vendida durante o período verificado, o preço de custo para que a loja adquirisse o produto foi de R$ 41,78, e seu PMC R$ 60,72. Foi aplicado desconto de 57,18% sobre o PMC do produto, o que é considerado um alto desconto por se tratar de um medicamento Propagado e que está bem acima da lista de descontos mais agressiva da Ultra Popular, fazendo com que seu valor de revenda caísse para R$ 26,00, valor bem abaixo do pago por ele. Causando um prejuízo de R$ 15,78 por produto vendido.

Apesar de configurar real prejuízo, muitas vezes as lojas optam por trabalhar com descontos muito agressivos para combater seus concorrentes, queimar estoque ou vender rapidamente produtos que estejam com o vencimento se aproximando. Desta forma, devemos pontua-lo no feedback a fim de garantir que o associado tem ciência da estratégia adotada e de seu impacto no registro das transações efetuadas.

Para os demais produtos que apresentam CMV acima de 99%, devemos verificar se, se tratam dos seguintes erros operacionais:

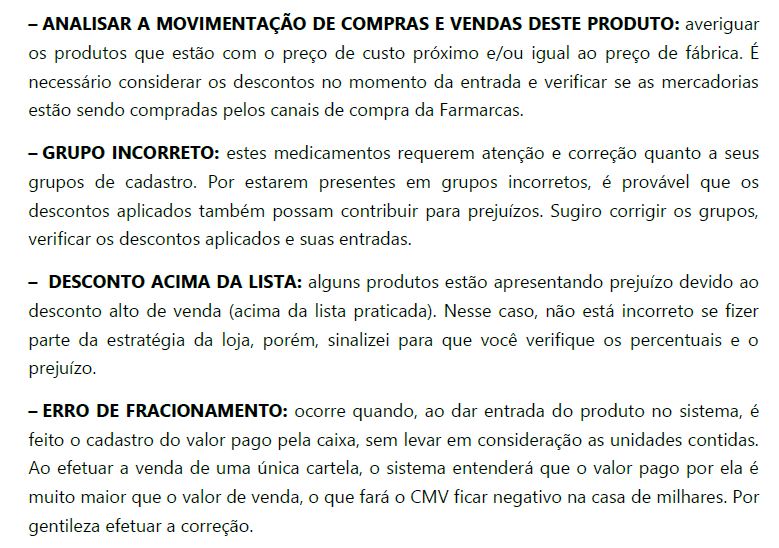

– Analisar a movimentação de compras e vendas deste produto: este erro pode ocorrer caso o desconto recebido no momento do sell in (compra) não seja considerado ao dar entrada na nota, é necessário solicitar ao empresário que verifique e corrija caso se trate de um erro de fato. Essa informação só pode ser corrigida se o custo médio do produto for ajustado.

– % de desconto representando prejuízo: caso o produto que não seja medicamento, ou que seja de precificação liberada apresente desconto alto, solicitar ao associado que verifique o cadastro de entrada. O prejuízo pode ser devido ao alto desconto atribuído ao produto como “combate”, ou pode-se tratar de erro de entrada por não ter sido considerado o desconto de compra do mesmo ao dar entrada na nota.

– Produtos cadastros no grupo incorreto: ao cadastrar o produto no sistema, a pessoa responsável pode, por descuido, incluí-lo no grupo de produtos incorreto, como por exemplo: medicamento Propagado, alocado no grupo PERFUMARIA. Isto é ruim, pois, onera o grupo a qual de fato pertence, e avoluma outro que não possui tal representatividade. Tanto em R$ quanto em CMV. É importante pontuar o problema ao empresário e solicitar a correção das informações.

– Desconto Alto: ao analisar o relatório por produto, conseguiremos identificar o padrão de descontos que as lojas utilizam, até mesmo para medicamentos de combate. Nestes casos, não é necessário apontar ao associado como medicamento que precisa ser revisado, basta incluir a informação “desconto alto”, que é quando apesar de o produto apresentar grande margem de desconto (que por vezes configura prejuízo), é dado para atender as estratégias adotadas pelo empresário.

– Erro de fracionamento: Ocorre quando ao dar entrada no produto no sistema é feito o cadastro do valor pago pela caixa, sem levar em consideração as unidades contidas. Ao efetuar a venda de uma unica cartela, o sistema entenderá que o valor pago por ela é muito maior que o valor de venda, o que fará o CMV ficar negativo na casa de milhares. Neste caso, deve-se solicitar ao associado que ao efetuar o cadastro do produto coloque quantas unidades do produto contém na caixa.

– PMC incorreto: na maioria das vezes, esse erro ocorre pois ao invés de aumentar a porcentagem de descontos (seja como cestão de ofertas, seja como promoção programada), o empresário diminui o PMC do produto para que ele seja vendido mais barato.

– PBM: alguns produtos podem apresentar CMV negativo por serem de algum programa de benefícios, neste caso, basta incluir a informação para que o empresário consiga visualizar facilmente ao verificar o relatório.

– Desconto Zerado: pode ocorrer em duas hipóteses: quando ao invés de aumentar o percentual de descontos do produto, o farmacista diminui o PMC do mesmo com o intuito de vende-lo mais barato. É um erro de desconto no balcão que pode ser resolvido facilmente. E pode ocorrer também com lojas que trabalham com grande número de convênios com terceiros e/ou PBM’s, pois, o sistema zera os descontos aplicados por considerar que se trata de uma venda “à prazo/fiado”, neste caso, é necessário confirmar com o associado para que possamos extinguir a probabilidade de ser um “bug” no sistema.

– Custo Zerado: trata-se de um erro de importação de dados do sistema, caso a loja apresente um grande número de itens com o custo zerado, é necessário informar o suporte do sistema para verificar a possibilidade de correção. No caso de poucos itens apresentando o erro, o problema é corrigido com a entrada de novas notas.

Conclusão da análise

Após concluir a análise dos produtos, separar em uma guia como “CORRIGIR” para facilitar a leitura do associado. Caso necessário criar também as abas “PMC INCORRETO”, “DESCONTO ABAIXO DA LISTA”, “GRUPO INCORRETO” e “CUSTO ZERADO”. Incluir no feedback as informações verificadas, explicando o erro e a melhor maneira para resolve-lo.

Feedback

O Feedback precisa ser de fácil leitura, e conter apenas as informações que foram verificadas no relatório de lucratividade. Verifique o feedback criado a partir dos produtos analisados de uma determinada loja:

Além da quantidade de produtos que apresentam prejuízo por observação, no feedback é informado do que se trata cada uma dessas observações para que o associado tome as devidas providencias.

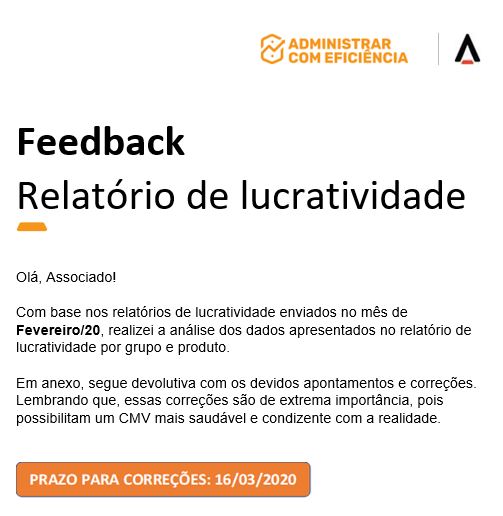

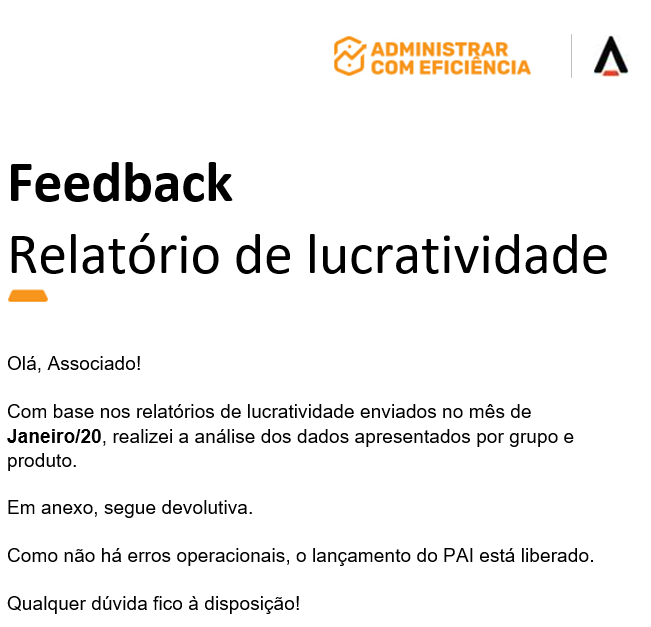

Feedback via e-mail

Os feedbacks são enviados no e-mail oficial da rede para cada loja, contendo uma comunicação visual e texto padrões, somente o mês de referência e prazo para correção são alterados de acordo com a data de envio.

Exemplo:

Para as lojas que não possuem produtos apresentando prejuízo (CMV acima de 100%), a análise é realizada da mesma forma, porém somente o relatório de lucratividade por grupo é enviado com o seguinte e-mail padrão:

A forma como os arquivos são salvos na rede e enviados no e-mail do associado também seguem uma padronização, sendo:

Feedback

- Feedback de Lucratividade – Janeiro2020 – A. V. UCHOA DA SILVA – ME

Arquivos em excel

- Relatorio de lucratividade por grupo – Janeiro2020 – A. V. UCHOA DA SILVA – ME

- Relatorio de lucratividade por produto – Janeiro2020 – A. V. UCHOA DA SILVA – ME

Orientações gerais

- O Feedback deve ser criado com base nas informações extraídas da análise dos relatórios, e deve-se seguir o modelo padrão de Feedbacks.

- Enviar os relatórios analisados em anexo ao e-mail, citando no corpo do e-mail: o período analisado, se há necessidade de correção ou verificação de alguma informação, e seu prazo de correção.

- O prazo médio dado para a correção das informações é de 02 (dois) dias, podendo aumentar no caso de lojas com grande índice de anomalias.

Acompanhar a correção das informações citadas como ponto de atenção

- Caso exista a necessidade de correção ou verificação das informações, o prazo para execução ao associado deve ser de 02 (dois) dias após o envio do Feedback.

- No caso de não cumprimento do prazo estipulado, seguir o processo de notificação.

Deixe um comentário para melhorar o artigo.